Дебетовая карта Black ("Тинькофф")

-

@Kamushek Следующим будет е-здец - 2,71%

-

Написала пост и удалила...

Для бесплатного обслуживания достаточно хранить 50 тыс, или обязательно еще к этому совершать расходные операции?

В статье указано:

" На остаток по счёту, не превышающий 300 тысяч рублей, начисляется 3,50% годовых. При этом в месяц нужно потратить по карте не менее 3000 рублей."

Т.е. надо тратить обязательно?Мне надо:

- бесплатное обслуживание

- бесплатные уведомления (или как в яндексе - бесплатные пуши и письма на почту, без смс, этого достаточно)

- положить маленькую кучку, и чтоб кучка росла. Без трат с карты. Под такое условие подходит только вклад, получается.

Если можно - перевести кучку в доллары. Будут ли в этом случае начисляться проценты на остаток?

% начисляются на все средства? Не имеет значения, просто они на карте, или это вклад на карте?Есть небольшая сумма, на вступительный взнос для бесплатного обслуживания в Тинькофф)))

Что можно сделать? Перевести на вклад (сбер, как вариант, пополнять), перевести в доллары (яндекс, как вариант, перевести в $, потом покупать-продавать) -

Пользователь @Sashik написал:

просто они на карте, или это вклад на карте

Ой! Вы совсем запутались. Счет карты это текущий счет, к вкладам отношения не имеет. Через 10 минут напишу для Вас пост.

-

@Alexander

У меня 2 карты, сбер и яндекс. В остальных я пока не шарю)))

У меня 2 карты, сбер и яндекс. В остальных я пока не шарю)))

А года 3 назад я вообще была большим фанатом налички. -

@Sashik Для бесплатного обслуживания в Тинькофф по последней версии тарифов нужно хранить в сумме на всех счетах и вкладах 50 тыс. руб., или перейти на тариф 6.2, или не совершать операций по карте.

Если вкратце, то получать доход в Тинькофф можно:

- На текущий карточный счет при обычном тарифе на сумму до 300 тыс. руб. – 3,5% годовых при совершении покупок на 3 тыс. в месяц.

- На текущий карточный счет при тарифе 6.2 на сумму до 300 тыс. руб. – 3,5% годовых при совершении покупок на 3 тыс. в месяц и хранении на этом счете не менее 100 тыс.

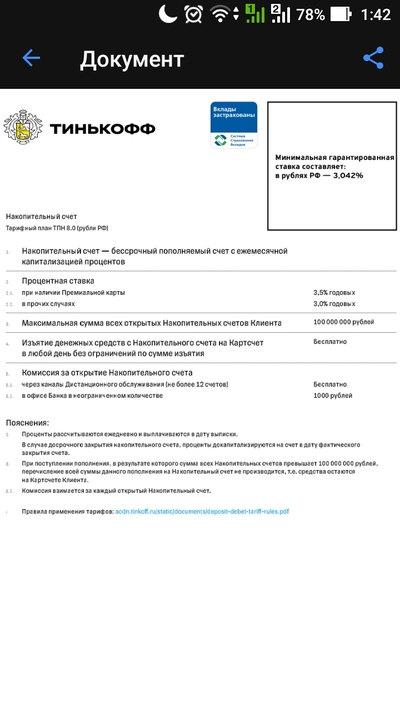

- На накопительных счетах (если не ошибаюсь, их можно открыть до 3 шт.) – 3% без условий.

- На вкладах (если не ошибаюсь, их можно открыть до 8 шт.) Условия зависят от срока вклада.

- На брокерском счете, купив на эти деньги облигации или акции и получая по ним проценты или дивиденды. Условия у разных облигаций разные плюс (или минус) – изменение их рыночной стоимости.

- На индивидуальном инвестиционном счете (ИИС), купив на эти деньги облигации или акции. То же, что предыдущее, плюс возврат уплаченного Вами подоходного налога от государства. Сумма возвращаемого налога составляет 13% от суммы пополнения счета ИИС в конкретном году, но не более 13% от Вашей суммарной официальной зарплаты в этом году и не более 52 тыс. Срок хранения денег на ИИС для получения возврата налога – не менее 3 лет. Если закрыть счет раньше, возвращенный государством налог придется снова вернуть государству.

Пример с ИИС. Вы вносите в каком-то году на ИИС в сумме 50 тыс. руб. В начале следующего года заходите в личный кабинет на сайте nalog.ru и нажимаете кнопочку «Получить инвестиционный налоговый вычет», прилагаете документы, скачанные из приложения Тинькофф, указываете, куда прислать деньги. Через 1-4 месяца Вам приходят от государства 6500 руб. Не надо вносить на ИИС в каждом году больше официальной годовой зарплаты и больше 400 тыс. руб.

Деньги, вложенные в акции и облигации, не застрахованы, в отличие от денег на счетах и вкладах. Из акций-облигаций самый консервативный и безопасный инструмент – облигации федерального займа (ОФЗ). Доход по ним сейчас составляет 6-6,5% годовых. Хотя, вложения в ОФЗ и не застрахованы, их надежность равна надежности обещаний государства по страхованию вкладов. Если разразится такой кризис, что ОФЗ сгорят, то и страховку по вкладам государство заморозит лет на 100. Проценты по ОФЗ обычно выплачиваются 2 или 4 раза в год. Но можно вкладывать и на любой срок, поскольку механизм покупки-продажи ОФЗ устроен так, что когда Вы их покупаете, то Вам в цену облигации включают накопившийся, но неполученный их предыдущим владельцем процент. А когда Вы их продаете, то покупатель платит Вам накопившийся, но неполученный Вами процент.

P.S. В отличие от вкладов, проценты на текущем и накопительных счетах начисляются на ежедневной основе. То есть можно получить доход даже за 1 день день хранения денег на этих счетах. 3,5% годовых это примерно 10 копеек с каждой тысячи рублей в день. 3% годовых это примерно 8 копеек с каждой тысячи рублей в день.

-

Александр все правильно описал, но не следует забывать про акцию с 10% на остаток до конца года. Если успеете завести карту до 15 ноября, то дальнейший алгоритм будет очень простым - кладете от 50т.р. до 300т.р. на счет карты и тратите по ней от 3т.р. в месяц, в итоге получаете бесплатное обслуживание и 10% ПНО. А в конце года уже станет понятно где дальше держать деньги - открыть ИИС, или открыть вклад на год, или часть денег перевести в доллары для сбережения. Кстати, ПНО на долларовый счет всего 0.1%, так что я бы не особо рассчитывал на него.

-

@Сергей-из-Москвы Спасибо, Сергей, за важное дополнение с 10-процентной акцией!

Еще добавлю про ИИС. Открывать его выгоднее в начале года, а вносить на него деньги - в конце года. Если внести 31 декабря, то Вы получите через возврат налога 13% за один день хранения денег. Про 31-е число - это я для наглядности. Вносить надо в один из последних рабочих дней года.

-

@Сергей-из-Москвы ну я хочу без трат, вот в чем дело.

Так-то заманчиво..Самое простое - вклад в сбере, но там 2,85%. А был 4%.

А продлился на 2,85( -

@Sashik Накопительный счет, вклады, ИИС - все без условий по тратам.

Или заведите вместо Тинькова дебетовую Халву. Там на карте 4% с ежедневным расчетом при условии всего одной покупки в месяц на любую сумму. Булочку-то можно раз в месяц купить.

-

@Sashik Тратить с Тинькова гораздо выгоднее, чем с карты Сбербанка или Яндекса, так как Тиньков дает кэшбэк реальными деньгами, а не виртуальными "спасибками". Наверняка у Тинькова будет хотя бы одна категория повышенного кэшбэка, по которой не жалко будет потратить 3т.р, заодно еще 5% обратно получите. А если по спецпредложениям, то можно и 15-20% обратно получить.

-

@Сергей-из-Москвы да, я 30 ноября заказал кормов по акции в приложении 10% от 1 покупки Гоодс + новорег сделал, чтобы скидку 1к/9к получить.

В итоге от начальной суммы покупки 9100:

800 рублей экономии за счет промокода на новореге 1к/9к (-250 р. доставка 17кг)

1000 баллов начислят в Гоодс для следующих закупок

832 рубля со спецпредложения

32 рубля кэшбэка БэкитА т.к. есть еще кредится, то там по Гоодс дают в спецпредложениях отсрочку 4 месяца - до февраля.

То думаю в след.раз по ней закупиться, чтобы деньги на их же накопительном счете покрутить. -

@Alexander

))))))))))) нууу... разве что одну булочку)))))

Хотя нет. Никаких булок. Я на диете! Булку заменить)))) -

@Sashik Тогда кефир.

-

@Alexander буду думать.

-

@Kamushek Я почти по всем своим картам получаю от кэшбэка больше, чем от ПНО, так как кэшбэк от 5% и каждый месяц, а ПНО те-же 5%, но раз в год.

-

@Сергей-из-Москвы для кэшбэка тратить надо, а не сохранять.

Поэтому, когда неизбежные траты - да, приятно.

Но когда сохранить ДС надо - то тут другая история.Кстати, по накопительному счету: 3,042%

-

3,042% - это с капитализвцией процентов они посчитали.

-

@Sashik а с какой карты вы тратите / совершаете покупки?

Если это сбер или яндекс карта, то очень рекомендую перевести траты на Тиньков. Будет в 5 раз выгоднее. -

@Евгений как раз с этих.

-

@Sashik берите тиньков - ни разу не пожалеете.