Дебетовая карта "Твой кэшбэк" (“Промсвязьбанк”)

-

Банк-эмитент: «Промсвязьбанк» (10 место в рейтинге банков России)

Стоимость годового владения картой: от 478 до 2266 рублей (вместе с SMS-информированием)

Кэшбэк: от 1% до 5%

Оформление карты на официальном сайте банка: psbаnk.ru/your-cashback

Карта «Твой кэшбэк» от «Промсвязьбанка», разместившаяся на 7 месте рейтинга, представляет собой традиционную дебетовую карту, в которой повышенный кэшбэк начисляется по категориям. Но выбирает категории для вас не банк, а вы сами из предложенного списка.

Стоимость обслуживания

✚ Выдача и первый месяц обслуживания карты — 0 рублей. За второй и последующий месяц придётся платить или выполнить одно из двух условий. SMS-информирование стоит 39 рублей в месяц, то есть 478 рублей в год.

«Твой кэшбэк» становится бесплатным, если выполнено одно из двух условий:

1.покупки за месяц превысили 20000 рублей;

2.ежедневный неснижаемый остаток превысил 20000 рублей.

− Второй и последующие месяцы владения картой стоят 149 рублей в месяц, эта плата взимается, если не выполнено одно из упомянутых выше условий. Это очень дорого, особенно на фоне других карт рейтинга.

Кэшбэк

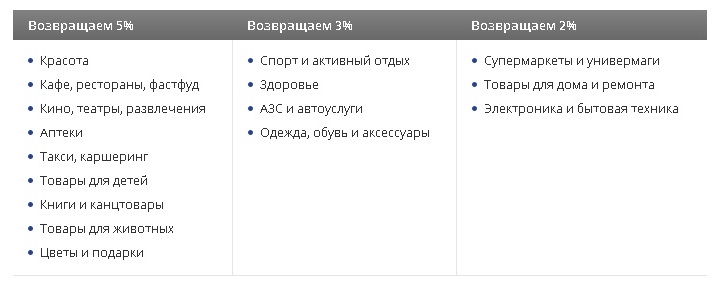

✚ Каждый квартал вы выбираете 3 категории повышенного кэшбэка из трёх групп (всего 16 категорий — смотрите скриншот), которые различаются по величине вознаграждения — 2%, 3% и 5%. Эта опция позволяет подстраивать кэшбэк под запланированные покупки.

✚ Категории, выбранные в одном квартале, недоступны в следующем. Момент неприятный, но лучше гарантированно брать категорию раз в два квартала, чем ждать подачки с бесполезными категориями от банка.

✚ За покупки, совершённые вне выбранных категорий, начисляется 1% кэшбэк.

✚ Каждый месяц за повышенные категории можно получить не более 1500 рублей, за остальные покупки — 1500 рублей, за остаток по счёту — 1500 рублей. Это хорошие лимиты, так как многие дебетовые и кредитные карты ограничивают выплату в 1000-3000 рублей в месяц, а то и квартал.

✚ Кэшбэк начисляется раз в месяц. Получаете вы не рубли, а баллы, которые можно обменять по курсу 1 балл = 1 рубль.

✚ Кэшбэк по карте «Твой кэшбэк» вы можете комбинировать с кэшбэком от кэшбэк-сервисов.

− По двум популярным категориям кэшбэк маловат: 3% для АЗС, 3% за одежду и обувь, 2% за супермаркеты и универмаги. Для того же АЗС многие дебетовые и кредитные карты предлагают и 5%, и 10% кэшбэк.

Проценты на остаток и комиссии

✚ На среднедневной остаток по карте начисляется 5% годовых. Хорошо, что проценты вообще начисляются, но плохо, что они такие небольшие (хуже, чем у любой карты из рейтинга).

✚ В банкоматах «Промсвязьбанка» и банков-партнёров («Альфабанк», «Бинбанк», «Открытие», «Россельхозбанк») снятие наличных бесплатно.

✚ Без комиссии на карты других банков можно перевести до 20000 рублей в месяц, свыше этой суммы — 1,50%, но не менее 30 рублей. Перевод можно оформить непосредственно на сайте банка через специальный онлайн-сервис.

✚ «Промсвязьбанк» также подключился к «Системе Быстрых Платежей», поэтому вы можете делать бесплатные переводы на карты, выпущенные другими банками-участниками этой системы. За один раз можно перевести не более 150 тысяч рублей.

− Мало того, что на остаток по счёту начисляется всего 5% годовых, так их ещё нельзя одновременно получать с кэшбэком. Но ведь эта карта берётся как раз ради кэшбэка, да и само её название как бы намекает на главную цель её использования. То есть налицо типичная маркетинговая уловка — проценты на остаток предусмотрены, но банк понимает, что получать их будут немногие (ещё раз спасибо Алине за наводку).

− За снятие наличных в банкоматах сторонних банках платится комиссия в 1%, но не менее аж 299 рублей.

Остальное

✚ У «Промсвязьбанка» есть интернет-банкинг и мобильное приложение.

✚ У карты «Твой кэшбэк» подключён PayPass, а также она поддерживает Google Pay и Apple Pay.

✚ Заявку на карту можно подать через официальный сайт банка, а получить её от курьера.

Вывод

«Твой кэшбэк» понравился мне во многом потому, что вы сами выбираете за какую категорию хотите получать повышенный кэшбэк. И выбираете вы из 16 категорий, а не из 6-7 ненужных, в которых одни сувениры, книги, цветы и ювелирные украшения.

В тоже время карта дорога в обслуживании, поэтому нужно просчитывать её выгодность персонально для вас.

Если «Твой кэшбэк» берётся, как основная карта, то проблем нет — за счёт расходных операций обслуживание будет бесплатным. Но если вы рассматриваете её как дополнительную, например, к Black и «Халве», то дорогое обслуживание может «убить» значительную часть от полученного кэшбэка.

Как вариант, держать на карте не менее 20,000 рублей, экономя 1788 рублей на обслуживании, но недополучая 1,000 рублей на годовых процентах (вы же не будете выбирать жалкие 5% процентов на остаток, вместо кэшбэка?).

{kind=link}